会员登录

会员登录

新年首月钢企盈利面临收缩-唐山钢铁网

导语:2019年12月份 兰格生铁成本指数为102.9点,较上月下降3.1点,降幅2.9%(上月降幅1.1%)(详见图1)。同期,兰格钢铁综合价格指数呈震荡下行局面,12 月末兰格钢铁综合价格指数为146.2,较上月末下降2.9%(上月上升4.3%)。12月份成本指数与钢价总指数虽同步下行,但由于板强长弱市场格局再 现,12月份钢企盈利变化依品种不同将有所分化。

图1 兰格生铁成本指数走势图

一、2019年12月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,2019年12月份的生铁成本指数持续回升,由月初的102.0点变化至月末的104.5点,均值较上月下降2.9%。

按照钢厂30天左右的炉料库存周期,研究2019年12月份炉料成本,需要先分析一下11月份的铁矿石、焦炭市场行情:

11月份铁矿石市场呈现下跌态势。据兰格钢铁云商平台监测数据显示,唐山地区66%品位干基铁精粉平均价格为828元,较上月下跌55元,跌幅6.2%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为656元,较上月下跌57元,跌幅为8.0%。

11月份冶金焦市场价格有所下跌。据兰格钢铁云商平台监测数据显示,唐山地区二级冶金焦平均价格为1757元,较上月下跌86元,跌幅为4.7%。

总体而言,由于11月份进口铁矿石、焦炭价格下跌,传导至钢厂的12月份平均生产成本较上月继续下降。

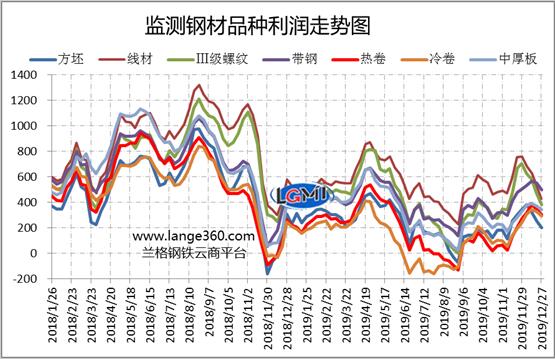

图2 主要钢材品种盈利水平

图 2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出,12月份7大品种测算毛利先升后降,除高线(高线毛利减少46元/吨)外,其他品种平均毛利与上月相比有所增加;其中热轧板卷毛利增加最多,为198元 /吨;三级螺纹钢毛利仅增加6元/吨,其他品种毛利增幅在51-173元/吨之间,品种盈利也呈现“板强长弱”的格局。

二、2020年一月份钢企盈利展望

利好消息频发 市场预期有所好转

1月6日,央行新年首次全面降准正式落地。此次降准释放长期资金约8000多亿元,将有效增加金融机构支持实体经济的稳定资金来源,降低金融机构支持实体经济的资金成本,直接支持实体经济。

近期宏观利好频发,在央行降准、城区常住人口 300 万以下城市全面取消落户限制、全国多地重大项目密集开工、中美第一阶段经贸协议即将签订等利好消息的影响下,市场对宏观经济预期有所好转。

2020年,稳增长依然是中国经济发展的重中之重,财政政策将继续托底经济发展不动摇,逆周期调节进一步发力,扩大基础设施建设投资,促进制造业稳增长,发挥好政府投资对“稳增长”的支柱性作用,预计2020年中国经济增速6.0%左右。

螺纹钢库存明显上升 市场冬储基本启动

当前钢材社会库存连续两周明显回升,与季节性需求回落相互映衬。而螺纹钢社会库存回升的幅度和周期是所有品种里最显著的,螺纹钢社会库存持续回升5周,据兰 格钢铁云商平台监测数据显示,截至2020年1月3日,螺纹钢社会库存为301.5万吨,较2019年11月底增加78.1万吨,增长35.0%。螺纹钢 社会库存回升一方面是需求回落导致,另一方面也有伴随钢材价格持续下跌,宏观经济逆周期调节等利好信号释放下,部分贸易商对春季市场预期改观,以及钢厂冬 储政策的陆续出台,贸易商冬储启动所致。

一月份钢企盈利空间面临收缩

2020年1月份适逢春节,建筑工程项目将进入收尾阶段,对建筑钢材需求明显减弱,而多数贸易商也将在1月中旬左右开始休市,后期市场将进入“有价无市”状态。当 前虽不少钢厂进行年度检修,但与需求相比,供给压力仍较为突出,预计1月份国内钢铁市场将窄幅震荡。就原料成本来看,由于2019年12月份铁矿石、焦炭 价格的小幅上涨,使得2020年1月份钢铁生产成本有所上扬。预计2020年1月钢企盈利空间将有收窄趋势。(兰格钢铁研究中心 王国清原创文章,转载务必注明出处)

-

<

相关文章

-

没有相关内容